Vous en avez assez de voir une partie conséquente de vos revenus s’évaporer en impôts alors que la defiscalisation girardin pourrait transformer cette charge en un puissant levier de rentabilité immédiat ? Ce mécanisme unique ne se contente pas de soutenir l’économie ultramarine, il vous permet surtout d’effacer votre ardoise fiscale tout en générant un gain financier supérieur à votre mise de départ dès l’année suivante. Découvrez comment maîtriser cet outil à la puissance inégalée et sécuriser vos avoirs grâce aux garanties indispensables que seuls les initiés connaissent pour maximiser leur patrimoine sans effort.

Le dispositif Girardin : un outil fiscal au service de l’outre-mer

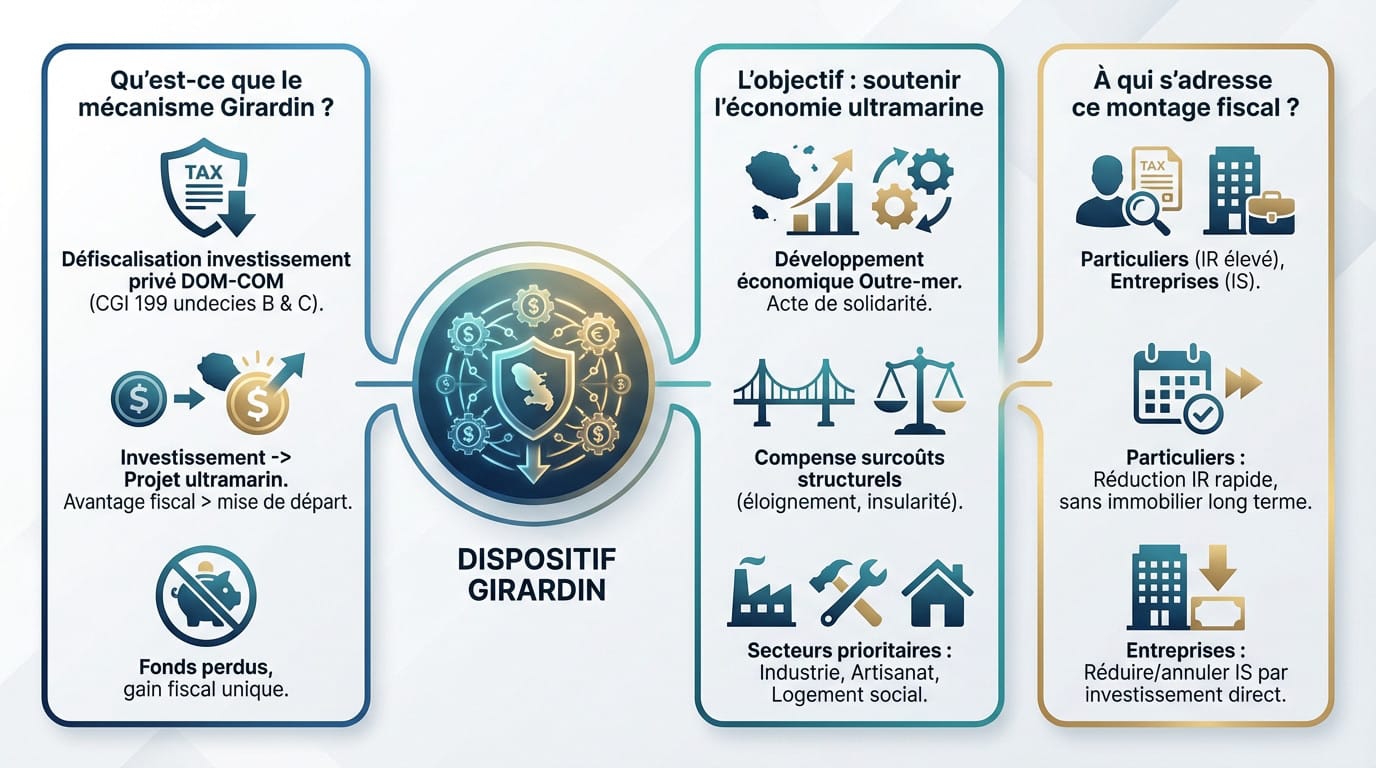

Qu’est-ce que le mécanisme Girardin ?

Le Girardin n’est pas une simple niche fiscale, mais un levier puissant codifié aux articles 199 undecies B et C du Code Général des Impôts. Ce dispositif vise spécifiquement à encourager l’investissement privé productif dans les DOM-COM.

Le principe est mécanique : un contribuable investit ses fonds pour financer un projet industriel ou immobilier ultramarin. En contrepartie, il récupère un avantage fiscal l’année suivante, dont le montant dépasse souvent la somme initialement engagée.

Soyons clairs : ce n’est pas un placement financier pour faire fructifier un capital. C’est un investissement à fonds perdus dont l’unique rentabilité réside dans la réduction d’impôt obtenue.

L’objectif : soutenir l’économie ultramarine

L’État ne fait pas ce cadeau fiscal par hasard. L’idée est de compenser les difficultés locales en participant activement au développement économique des territoires d’Outre-mer. C’est un acte de solidarité économique nécessaire pour ces régions.

Ces investissements privés viennent contrebalancer les surcoûts structurels inévitables — liés à l’éloignement géographique et à l’insularité — qui pèsent lourdement sur la compétitivité des entreprises locales.

Concrètement, votre argent soutient des secteurs prioritaires. L’industrie, l’artisanat ou le logement social profitent directement de ces fonds, essentiels au maintien de la vie locale.

À qui s’adresse ce montage fiscal ?

Ce dispositif cible deux catégories précises : les contribuables résidents fiscaux français fortement imposés et les entreprises soumises à l’Impôt sur les Sociétés (IS) cherchant à optimiser leur résultat.

Pour les particuliers, la defiscalisation girardin est idéale si vous payez un impôt conséquent et cherchez une solution radicale. Contrairement à l’immobilier classique, vous obtenez une réduction massive sans vous engager sur dix ans de gestion locative.

Pour les entreprises, l’enjeu est tout aussi stratégique. Investir directement via ce mécanisme permet de réduire, voire d’annuler totalement l’IS dû sur l’exercice.

Le fonctionnement concret de l’investissement Girardin

Maintenant que les bases sont posées, voyons comment la machine fonctionne en pratique. Le mécanisme peut paraître complexe, mais il repose sur une logique assez simple.

L’avantage fiscal « one shot » : comment ça marche ?

Vous entendez souvent parler de réduction d’impôt « one shot ». C’est simple : vous versez votre apport financier une année donnée, disons l’année N. En échange, vous récupérez l’intégralité de votre réduction fiscale l’année suivante, en N+1. Tout se joue lors de la régularisation de votre impôt sur le revenu.

C’est là toute la force du dispositif. Contrairement à l’immobilier classique étalé sur neuf ans, ici, le gain fiscal est total et immédiat. Vous n’attendez pas pour voir la couleur de votre argent.

Votre rentabilité provient mathématiquement de l’écart entre l’apport versé et la réduction d’impôt obtenue. C’est un pur levier fiscal.

Le rôle central du monteur d’opération et de la société de portage

Ne croyez pas que vous financez directement une entreprise ultramarine. En réalité, vous entrez au capital d’une société de portage, souvent une SNC. Cette structure juridique est créée spécifiquement pour porter une opération donnée. C’est un véhicule d’investissement temporaire.

C’est cette société qui achète le matériel industriel et le loue à l’exploitant local en Outre-mer. Le « monteur », lui, est l’architecte qui organise toute cette mécanique complexe en coulisses.

Choisir un monteur d’opération expérimenté n’est pas une option, c’est la pierre angulaire de votre sécurité. Une mauvaise gestion expose à la requalification fiscale.

Les étapes clés de votre investissement

Voyez ce processus comme un chemin balisé où l’improvisation n’a pas sa place. Tout commence par une simulation précise pour calibrer votre apport selon l’impôt à gommer via la defiscalisation girardin.

- Souscription : Vous signez le bulletin de souscription auprès du monteur d’opération en année N.

- Appel de fonds : Vous effectuez le versement de l’apport financier, toujours en année N.

- Déclaration fiscale : Vous reportez l’opération sur votre déclaration de revenus 2042 IOM en année N+1.

- Réduction d’impôt : L’administration applique l’avantage fiscal directement sur votre avis d’imposition de l’année N+1.

- Fin de l’opération : La dissolution de la société de portage intervient après 5 ans, sans action de votre part.

Les différents volets du Girardin pour les particuliers

Le terme ‘Girardin’ regroupe en réalité plusieurs dispositifs distincts. Pour vous, investisseur particulier, deux grandes options se présentent, avec des logiques et des plafonds différents.

Le Girardin industriel : financer l’outil de production

C’est le levier le plus fréquent de defiscalisation girardin pour gommer l’impôt. Concrètement, vous financez du matériel industriel et artisanal neuf destiné à des entreprises locales ultramarines.

Le mécanisme varie selon le montant investi.

- Le « plein droit » : Il cible les projets sous 250 000 €. C’est l’option la plus accessible. Elle est souvent mutualisée entre plusieurs investisseurs. La réduction d’impôt est plafonnée autour de 40 909 €.

- L' »agrément fiscal » : Il concerne les projets supérieurs à 250 000 €. Une validation préalable de l’administration est requise. La réduction d’impôt potentielle grimpe jusqu’à 52 941 €.

Ce volet répond à la crise immobilière locale. Votre investissement finance la construction ou l’acquisition de logements sociaux neufs. C’est une réponse concrète aux besoins des habitants. L’objectif est clairement social et économique.

Une distinction géographique s’impose ici. Ce dispositif est réservé aux investissements dans les COM. Vous ne pouvez pas l’utiliser pour les départements d’outre-mer classiques.

Il s’adresse aux contribuables très lourdement imposés. Le plafond de réduction peut atteindre le montant record de 60 000€.

La contrainte commune : 5 ans d’exploitation

C’est la condition sine qua non pour sécuriser l’avantage. Le matériel ou le logement doit être effectivement exploité ou loué pendant une durée minimale de 5 ans. Sans cette continuité, le fisc annule tout. C’est brutal mais juste.

L’investisseur n’est pas épargné par cette rigueur. Vous êtes engagé via la détention de vos parts dans la société de portage. Cela dure exactement cinq ans.

Le non-respect de ce délai constitue le risque majeur. La requalification fiscale guette la moindre erreur de timing.

Le Girardin IS : une version dédiée aux entreprises

Les particuliers ne sont pas les seuls à pouvoir bénéficier de ce type de montage. Une variante existe pour les sociétés, avec une mécanique fiscale totalement différente.

Un mécanisme de déduction, pas de réduction

Oubliez la réduction d’impôt classique. Ici, avec le Girardin IS (codifié à l’article 217 undecies du CGI), on ne parle pas de rabais, mais d’une déduction du résultat imposable. C’est une nuance technique, mais elle change absolument tout dans votre stratégie.

Concrètement, votre entreprise investit dans l’immobilier neuf en Outre-mer, comme des logements ou des bureaux. Vous soustrayez ensuite directement le montant total de cet investissement de vos bénéfices annuels.

L’effet est mécanique et immédiat : cela diminue drastiquement la base taxable à l’Impôt sur les Sociétés, et donc l’impôt final que vous devrez régler.

Les conditions spécifiques au Girardin IS

Pour activer ce levier, l’investissement doit impérativement cibler un immobilier neuf à usage locatif. L’entreprise acquiert le bien en direct et doit s’engager formellement à le louer nu, sans aucun meuble.

Il y a une contrainte de temps stricte : la durée de location obligatoire est de 5 ans, et le bien doit servir de résidence principale au locataire.

L’avantage de cette defiscalisation girardin est instantané : la déduction s’applique dès l’année d’achat.

L’absence de plafond : un atout majeur

Voici pourquoi ce dispositif écrase les autres niches fiscales : il n’y a aucun plafond de déduction. Une entreprise peut légalement déduire 100% du prix de revient de l’investissement de son résultat.

C’est un outil extrêmement puissant pour les sociétés qui réalisent des bénéfices importants et qui souhaitent les réinvestir intelligemment tout en effaçant totalement leur fiscalité.

Risques et garanties : ce qu’il faut absolument savoir

Soyons directs : un avantage fiscal aussi puissant comporte forcément sa part de risques. Les ignorer serait une erreur. Heureusement, des parades existent.

Identifier les principaux points de vigilance

Pour réussir votre defiscalisation girardin, il faut regarder la réalité en face. Voici les pièges qui guettent les investisseurs mal informés.

- Le risque de requalification fiscale : Si l’exploitant local fait faillite ou ne respecte pas l’engagement de location de 5 ans, l’administration peut exiger le remboursement de l’avantage fiscal.

- La responsabilité en SNC : Dans le cadre du Girardin industriel « plein droit », l’investisseur est associé d’une Société en Nom Collectif (SNC). Il est donc solidairement et indéfiniment responsable des dettes.

- Le plafonnement des niches fiscales : L’avantage Girardin est soumis au plafond global, même s’il est spécifique à l’Outre-mer (18 000€). Une mauvaise anticipation peut entraîner la perte d’une partie du gain.

Le plafonnement des niches fiscales : une subtilité à maîtriser

C’est ici que la majorité des contribuables se perdent. La réduction d’impôt Girardin n’est pas retenue pour son montant total dans le calcul du plafond des niches fiscales, mais seulement pour une fraction liée au taux de rétrocession.

Prenons un cas concret pour illustrer ce mécanisme. Pour une réduction d’impôt de 50 000€, seule une partie, disons 17 000€, sera imputée sur le plafond.

C’est exactement ce qui permet d’obtenir des réductions bien supérieures au plafond facial. Mais le calcul doit être précis pour éviter les mauvaises surprises.

Les garanties pour sécuriser son investissement

Vous redoutez de perdre votre mise à cause d’un aléa ? C’est légitime, c’est pourquoi les monteurs d’opérations les plus sérieux proposent des assurances pour couvrir l’investisseur.

Il faut viser la Garantie de Bonne Fin Financière et Fiscale (G3F) comme un exemple de protection robuste. Elle agit comme un véritable bouclier pour votre patrimoine.

Cette garantie assure le remboursement des sommes qui seraient réclamées par l’administration fiscale en cas de problème non imputable à l’investisseur. Vous dormez enfin tranquille.

Girardin vs autres dispositifs : comment choisir ?

Le Girardin est un outil puissant, mais ce n’est pas le seul sur le marché. Pour savoir s’il est fait pour vous, il faut le comparer brutalement aux autres options de la défiscalisation.

Le match : Girardin contre les investissements immobiliers

Parlons du Pinel, souvent vu comme le standard. C’est l’option pour se constituer un patrimoine et toucher des loyers, mais l’avantage fiscal est lent. Il s’étale péniblement sur 6, 9 ou 12 ans.

La defiscalisation girardin joue un autre jeu. C’est un produit financier pur, un « one shot » fiscal radical sans constitution de patrimoine. Vous voulez un actif durable ou gommer votre impôt tout de suite ? Là est la vraie question.

Un positionnement unique face à l’épargne retraite

Regardons maintenant du côté du PER. Attention, le mécanisme n’a rien à voir. Ici, on parle d’une déduction du revenu imposable, pas d’une réduction directe de l’impôt à payer. La nuance change tout au résultat final.

Pire, vos fonds restent cadenassés jusqu’à la retraite. Le Girardin, lui, est une opération court terme sur 5 ans qui ne bloque pas votre épargne personnelle.

Tableau comparatif des solutions de défiscalisation

Vous êtes perdu dans les détails techniques ? Ce tableau récapitulatif va trancher le débat en un coup d’œil.

| Critère | Girardin Industriel | Pinel Outre-mer | PER |

|---|---|---|---|

| Type d’avantage | Réduction d’impôt | Réduction d’impôt | Déduction du revenu |

| Horizon | « One shot » (gain en N+1) | Étalé sur 6 à 12 ans | Long terme (bloqué jusqu’à la retraite) |

| Constitution de patrimoine | Non (investissement à fonds perdus) | Oui (propriétaire d’un bien immobilier) | Oui (épargne financière) |

| Risque principal | Requalification fiscale / Défaillance de l’exploitant | Risque locatif / Baisse du marché immobilier | Volatilité des marchés financiers |

| Ticket d’entrée | Modulable (dès ~10 000€ d’impôt) | Élevé (prix d’un bien immobilier) | Flexible |

Le dispositif Girardin s’impose comme un levier fiscal d’une efficacité redoutable pour les contribuables fortement imposés, offrant une réduction d’impôt immédiate tout en soutenant l’économie ultramarine. Toutefois, sa complexité et ses risques inhérents exigent une vigilance absolue. L’accompagnement par un monteur expérimenté reste la clé pour transformer cet investissement solidaire en une opération financière sécurisée et rentable.