Est-il encore raisonnable de laisser votre enfant gérer des espèces alors que la peur de la perte ou du vol hante quotidiennement votre esprit de parent ? Passer à une banque en ligne pour ado représente bien plus qu’une simple sécurisation des fonds, c’est l’opportunité unique d’instaurer une éducation financière concrète sans jamais craindre le moindre découvert. Notre analyse experte tranche enfin le duel entre fintechs innovantes et banques traditionnelles pour vous révéler quelle application offre le meilleur équilibre entre un contrôle parental strict et la liberté pédagogique indispensable à son émancipation.

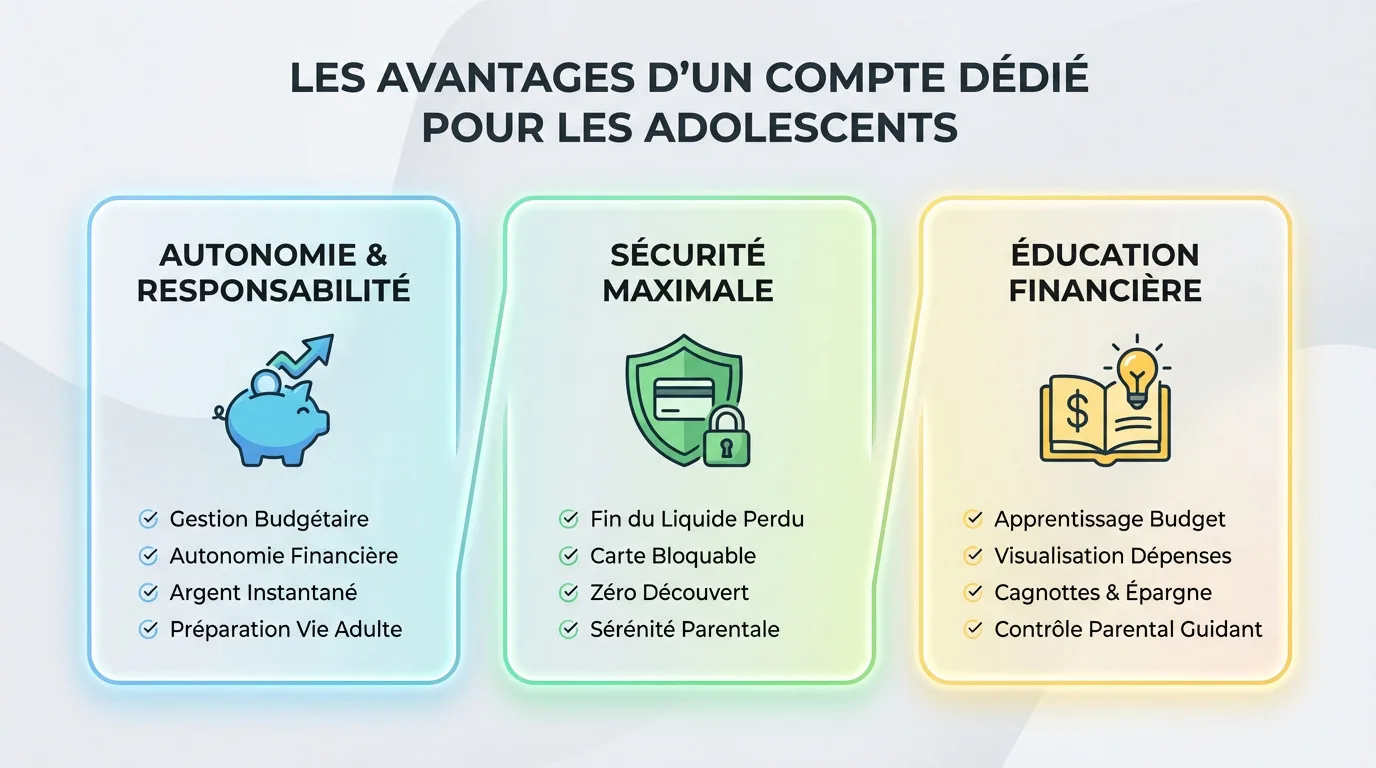

Pourquoi un compte dédié change la donne pour votre ado

Bien plus que de l’argent de poche : le premier pas vers l’autonomie

Soyons honnêtes, l’enveloppe de billets le dimanche soir, c’est dépassé. Opter pour une banque en ligne pour ado responsabilise immédiatement votre enfant. C’est son premier outil concret pour apprendre la gestion budgétaire et gagner en autonomie financière, car il commence enfin à comprendre la vraie valeur de l’argent.

C’est aussi une question de bon sens pratique au quotidien. Vous pouvez lui envoyer de l’argent instantanément, même à distance. Fini les oublis gênants ou les galères pour payer une sortie cinéma ou un achat imprévu.

En fait, c’est une préparation concrète à sa future vie d’adulte. Il se familiarise avec les services bancaires, les virements et les soldes dans un cadre totalement sécurisé.

La sécurité avant tout : la fin de l’argent liquide perdu

Vous redoutez qu’il perde son argent ? Avec du liquide, c’est définitif, alors qu’avec une carte bancaire pour mineur, le risque est maîtrisé. Si la carte disparaît, vous pouvez la bloquer en un seul clic directement depuis l’application.

Oubliez aussi la peur du découvert, car ces comptes l’interdisent systématiquement. La carte est à autorisation systématique : si le solde est insuffisant, la transaction est refusée net. Pas de mauvaises surprises en fin de mois.

C’est une tranquillité d’esprit absolue pour les parents. Le risque financier est totalement maîtrisé et borné.

Un outil pédagogique pour les parents (et les jeunes)

Ne voyez pas ça juste comme un moyen de paiement, c’est un véritable outil d’éducation financière. Les applications proposent des fonctionnalités claires pour aider l’ado à visualiser ses dépenses. Il apprend vite à faire des choix et à prioriser ses envies.

Certaines offres rendent même l’expérience ludique pour accrocher leur attention. Ils peuvent créer des cagnottes pour épargner pour un projet précis comme une console, ou profiter du cashback, une excellente initiation à l’épargne.

Pour les parents, c’est le moyen idéal d’accompagner sans être intrusif. Le contrôle parental est là pour guider ses premiers pas, pas pour fliquer chaque centime.

Fintechs ou banques en ligne : le grand match pour votre ado

Les fintechs spécialisées : le pari de l’expérience utilisateur

Les fintechs ne sont pas des banques classiques, mais des acteurs focalisés à 100 % sur les jeunes. Regardez Pixpay ou Kard : leur force frappe immédiatement. Elles proposent une application ultra-moderne avec des fonctionnalités pensées spécifiquement pour une banque en ligne pour ado.

Leur modèle repose souvent sur un compte de paiement associé à une carte prépayée. L’approche est ludique : l’ado remplit des « missions » rémunérées pour gagner son argent de poche.

L’ouverture se fait en un clin d’œil, sans exiger que les parents changent de banque. C’est leur atout majeur : une indépendance totale.

Les banques en ligne : la puissance d’un vrai service bancaire

Ici, on change de catégorie avec les géants comme BoursoBank, Revolut ou Hello bank!. Ce ne sont pas des jouets, mais de vrais comptes bancaires avec un RIB au nom de l’ado. La crédibilité est immédiate.

Mais attention, il y a souvent une condition : le parent doit déjà être client. C’est pensé comme une extension de l’écosystème familial pour garder un œil sur les finances.

L’avantage reste l’intégration parfaite. Tout se gère au même endroit et le passage vers un compte adulte devient une simple formalité administrative.

Alors, quel camp choisir ? Mon avis tranché

Soyons directs. Pour un premier compte vers 10 ou 12 ans, si vous cherchez une expérience applicative au top, les fintechs spécialisées sont imbattables. Elles sont conçues pour ça et captent l’attention des jeunes immédiatement.

En revanche, pour un ado plus âgé, vers 15 ou 17 ans, l’offre dédiée d’une banque en ligne est plus logique. Surtout si vous appréciez déjà votre propre banque.

Bref, tout dépend de l’âge de votre enfant. Choisissez l’expérience pure ou la simplicité de l’écosystème familial.

Le comparatif des meilleures offres pour ados en 2025

Assez parlé théorie. Passons aux choses sérieuses : qui propose quoi, et à quel prix ? Voici un face-à-face des acteurs incontournables.

Le tableau pour y voir clair en un coup d’œil

Vous n’avez pas le temps de lire un roman. Je comprends. Ce tableau synthétise les données brutes pour vous aider à trancher rapidement entre une banque en ligne pour ado et une néobanque. C’est votre point de départ avant d’entrer dans les détails.

| Offre | Type d’acteur | Âge minimum | Coût mensuel | Condition parentale | Le + qui fait la différence |

|---|---|---|---|---|---|

| Pixpay | Fintech | 10 ans | Dès 2,99€ | Aucune | Application la plus pédagogique |

| Kard | Fintech | 6 ans | Dès 2,99€ | Aucune | Fonctions de personnalisation poussées |

| Revolut <18 | Banque en ligne | 6 ans | Gratuit (standard) | Parent client Revolut | Idéal pour les voyages à l’étranger |

| BoursoBank Freedom | Banque en ligne | 12 ans | Gratuit | Parent client BoursoBank | Vrai compte bancaire avec RIB |

| Hello bank! Hello Origin | Banque en ligne | 12 ans | Gratuit | Parent client Hello bank! | Intégration à l’écosystème BNP Paribas |

| SG Banxup | Banque traditionnelle | 10 ans | Gratuit | Parent client SG | La caution d’une grande banque |

| Ma French Bank WeStart | Banque en ligne | 12 ans | 2€ | Aucune | Accessible même si les parents ne sont pas clients |

Les champions de la gratuité : Revolut et BoursoBank

Soyons honnêtes, le prix reste le nerf de la guerre. Sur ce terrain, Revolut <18 et BoursoBank Freedom écrasent la concurrence avec une offre de base totalement gratuite. C’est un argument massif pour les familles qui refusent de payer des frais mensuels pour un premier compte.

Mais attention, il y a une condition sine qua non. Pour débloquer cette gratuité, le parent doit impérativement être client de la maison mère. C’est un produit d’appel redoutable pour fidéliser tout votre foyer. Si vous y êtes déjà, la question ne se pose même pas.

Les spécialistes payants : Pixpay et Kard

À l’inverse, Pixpay et Kard assument un modèle payant, généralement autour de 3 à 5 euros par mois. Pourquoi payer ? Parce qu’ils ne vendent pas juste une carte, mais une expérience utilisateur supérieure. Leurs applications sont conçues spécifiquement pour captiver l’adolescent, loin des interfaces bancaires austères.

C’est le prix d’un service vraiment premium. Pour cet abonnement, vous « achetez » des outils de budget avancés, des cagnottes automatisées et des missions rémunérées. C’est une éducation financière clé en main, pensée de A à Z pour l’autonomie de votre enfant.

Les alternatives : Ma French Bank et SG

Vous cherchez peut-être un compromis. Ma French Bank tire son épingle du jeu avec l’offre WeStart : un coût dérisoire de 2€/mois et surtout, aucune obligation pour les parents d’être clients. C’est la porte d’entrée la plus flexible du marché actuel.

Enfin, Banxup de la SG prouve que les banques traditionnelles savent réagir. C’est l’option rassurante pour ceux qui tiennent à la solidité d’une enseigne historique, tout en profitant de la gratuité. Idéal si vous craignez de confier l’argent de poche à une start-up.

Au-delà de la carte : le duel des applications mobiles

Le tableau comparatif a posé les bases, mais la vraie différence se joue souvent dans la poche. Choisir une banque en ligne pour ado, c’est surtout choisir une application. L’expérience utilisateur est devenue le nerf de la guerre.

L’interface parent : garder le contrôle sans espionner

Imaginez un cockpit de pilotage dans votre poche. C’est le principe de l’application miroir. Le parent dispose de sa propre interface pour suivre les flux, envoyer de l’argent et paramétrer la carte sans pour autant jouer les espions. C’est le centre névralgique du contrôle parental.

Concrètement, vous avez la main sur tout. Un doute sur une transaction ? Vous bloquez la carte en une seconde. Vous définissez les plafonds de paiement et de retrait, ou désactivez carrément le paiement en ligne ou le sans contact si nécessaire.

Le plus rassurant ? La transparence totale. Les meilleures applis, comme celle de Pixpay, vous notifient à chaque dépense. Fini l’angoisse du découvert ou de l’argent liquide qui s’évapore sans trace.

L’interface ado : apprendre en s’amusant

Pour l’ado, l’expérience est radicalement différente. Pas de tableaux Excel indigestes ici. L’interface est épurée, visuelle, conçue pour qu’il consulte son solde instantanément avant de passer en caisse. C’est son tableau de bord personnel pour gagner en autonomie.

Les fintechs comme Kard ou Pixpay ont tout compris à la gamification. Graphiques colorés pour visualiser où part l’argent, création de « coffres » ou cagnottes d’épargne pour s’acheter la dernière console… tout est fait pour rendre la gestion budgétaire captivante.

Et n’oublions pas le style. Choisir le design de sa carte ou son code PIN, c’est peut-être un détail pour vous, mais pour eux, c’est une affirmation d’identité.

Fonctionnalités « gadgets » ou vrais plus ?

On pourrait sourire devant certaines options, comme les « missions » rémunérées. « Range ta chambre pour 5€ », sérieux ? En fait, c’est une méthode redoutablement efficace pour digitaliser les corvées et l’argent de poche.

Même constat pour les outils d’analyse de dépenses. Voir un camembert de ses achats fast-food peut être un choc salutaire. C’est une initiation concrète à la tenue d’un budget, bien plus parlante qu’un long discours théorique.

Mon avis est tranché : ce ne sont pas des gadgets. Ces fonctionnalités transforment un simple bout de plastique en un véritable levier pédagogique. C’est là que l’éducation financière commence vraiment.

Parlons argent : frais, gratuité et bons plans

Une bonne application c’est bien, mais à quel prix ? Décortiquons ensemble les lignes tarifaires, car c’est souvent là que se cachent les détails qui fâchent.

La cotisation mensuelle : le coût de la tranquillité

Le marché se divise clairement en deux camps. D’un côté, vous trouvez le gratuit chez BoursoBank ou Hello bank!, souvent accessible uniquement si le parent est déjà client. De l’autre, les tarifs oscillent entre 2 € et 6 € par mois pour une banque en ligne pour ado indépendante.

Avec des acteurs payants comme Pixpay, vous souscrivez en réalité un abonnement à un service complet. Ce prix mensuel inclut la carte, l’application miroir et toutes les fonctionnalités de sécurité avancées sans changer votre propre banque.

Mon conseil : ne bloquez pas obstinément sur la gratuité. Un service payant à 3 € peut s’avérer plus rentable s’il offre une meilleure éducation financière.

Les frais cachés : retraits et paiements à l’étranger

Attention aux vacances, car c’est là que vous risquez de perdre de l’argent bêtement. Si votre enfant part en voyage scolaire ou en séjour linguistique, une carte mal choisie peut transformer son budget souvenirs en une série de frais bancaires exorbitants.

- Paiements en zone Euro : C’est le standard de base, ils sont généralement gratuits chez tous les prestataires comme Ma French Bank ou Hello bank!.

- Retraits en zone Euro : Souvent offerts, mais gare aux limites de volume. Certaines banques facturent après 3 retraits mensuels.

- Paiements hors zone Euro : C’est ici que ça se joue. Revolut reste très compétitif, tandis que d’autres appliquent une commission sur chaque achat.

- Retraits hors zone Euro : Le vrai point noir. Pixpay facture par exemple 2 € par retrait, et BoursoBank prélève un pourcentage du montant.

Les primes de bienvenue : un cadeau de départ ?

Ne rêvez pas trop, les offres pour mineurs sont bien moins généreuses que celles pour adultes. Il est rare de voir des centaines d’euros offerts, même si Revolut propose ponctuellement une vingtaine d’euros pour appâter le chaland lors de l’ouverture.

Le vrai levier financier réside plutôt dans le parrainage. Votre ado invite un ami et touche une petite somme, ce qui constitue un bonus sympa, mais ça ne doit jamais dicter le choix d’une solution bancaire sur le long terme.

La sécurité au cœur du dispositif : le guide pour parents sereins

Confier une carte bancaire à son ado peut faire peur. Heureusement, ces nouvelles offres ont été conçues avec la sécurité comme priorité absolue. Voyons comment.

Zéro découvert, zéro stress : la carte à autorisation systématique

Le mécanisme est bête comme chou mais redoutable d’efficacité. Avant chaque passage en caisse, la puce interroge instantanément le solde réel du compte. Pas assez de fonds ? La transaction échoue, point final. C’est le garde-fou technique de toute bonne banque en ligne pour ado.

Oubliez la peur des agios qui s’accumulent en douce. Ici, le découvert n’existe tout simplement pas. C’est la règle d’or pour les mineurs : impossible de dépenser l’argent qu’on ne possède pas. Cela élimine radicalement tout risque de dérapage financier ou d’endettement précoce.

Votre argent est-il en sécurité ? la garantie des dépôts

Rassurez-vous, vos économies ne s’évaporent pas dans la nature. Chez les acteurs établis comme BoursoBank ou Hello bank!, vos dépôts bénéficient de la protection du Fonds de Garantie des Dépôts et de Résolution (FGDR). Concrètement, l’État couvre vos fonds jusqu’à 100 000 €.

Mais qu’en est-il des fintechs comme Kard ou Pixpay ? Elles ne jouent pas avec votre argent. Les fonds sont « cantonnés », c’est-à-dire isolés sur un compte de séquestre chez une banque partenaire solide. Par ricochet, ces sommes profitent aussi de la couverture du FGDR. Le niveau de sûreté reste donc strictement identique.

Les commandes entre vos mains : le détail du contrôle parental

C’est ici que vous reprenez le pouvoir. Les parents disposent d’une véritable tour de contrôle via leur application pour piloter le compte à distance. Ces leviers transforment la surveillance financière en un jeu d’enfant.

- Gestion des plafonds : vous définissez un montant maximum de dépenses par jour ou par semaine pour éviter les excès.

- Blocage de la carte : en cas de perte ou de vol, un simple clic suffit pour rendre le moyen de paiement totalement inutilisable.

- Notifications en temps réel : votre téléphone vous alerte instantanément à chaque fois que la carte chauffe.

- Activation de fonctionnalités : vous autorisez ou interdisez les retraits, les achats en ligne ou les paiements à l’étranger selon l’autonomie de l’enfant.

- Historique complet : rien ne vous échappe, vous accédez à la liste détaillée et transparente de toutes les dépenses effectuées.

Préparer l’avenir : épargne et passage à la majorité

Ce premier compte est une étape, pas une finalité. Il est intelligent de penser dès maintenant à la suite : comment encourager l’épargne et anticiper le passage à l’âge adulte ?

Compte courant et livret A : le duo gagnant

Beaucoup de comparatifs passent à côté de ce détail. Une banque en ligne pour ado est idéale pour les dépenses courantes, c’est vrai. Mais pour construire une épargne long terme, les livrets réglementés restent la seule option sérieuse.

Le Livret A et le Livret Jeune (souvent mieux rémunéré) sont des outils parfaits. Ils permettent de mettre de l’argent de côté en toute sécurité, sans qu’aucun impôt ne vienne grignoter les intérêts.

Le combo idéal reste simple : le compte ado pour le quotidien, couplé à un virement programmé vers le livret pour apprendre mécaniquement à économiser.

Quelles banques facilitent cette double gestion ?

C’est ici que les acteurs se distinguent nettement. Les banques en ligne comme BoursoBank ou Hello bank! permettent souvent d’ouvrir un livret officiel en plus du compte courant, le tout au même endroit.

À l’inverse, les fintechs pures comme Pixpay ou Kard ne proposent pas de livrets réglementés. Elles offrent des fonctionnalités de « coffres », mais ce ne sont pas des produits d’épargne bancaire au sens strict.

Il faudra donc souvent ouvrir le livret dans une autre banque, celle des parents par exemple, et organiser vous-même les virements.

Et à 18 ans, que se passe-t-il ?

La majorité change radicalement la donne. Le contrôle parental est automatiquement levé à cet instant précis. L’ado devient alors le seul maître de son compte, sans votre supervision directe.

Vous risquez de perdre certains acquis si vous n’anticipez pas ce virage technique :

- Chez les banques en ligne (BoursoBank, etc.) : Le compte évolue souvent de manière transparente vers une offre jeune adulte ou étudiante, débloquant chéquier et autorisation de découvert.

- Chez les fintechs (Pixpay, etc.) : L’offre s’arrête généralement à la majorité. Le compte peut être clôturé ou basculé vers une offre partenaire, ce qui demande vigilance.

- La meilleure stratégie : Anticiper ce passage quelques mois avant les 18 ans pour comparer les offres adultes et choisir la meilleure solution sans précipitation.

Le compte bancaire pour mineur n’est pas un simple gadget, c’est un véritable passeport vers l’indépendance financière. Entre fintechs innovantes et banques solides, le meilleur choix reste celui qui s’adapte à votre pédagogie familiale. Lancez-vous : l’éducation financière de votre ado commence aujourd’hui, en toute sécurité.